市場へのメッセージ

平成31年4月より、「証券監視委メールマガジン」は「市場へのメッセージ」へとリニューアルしました。新着情報配信サービスについては、こちらをご参照ください。

バックナンバー

市場へのメッセージ(平成31年4月~)証券監視委メールマガジン(平成22年11月~平成31年3月)

最新号〔4月16日(水) 配信分〕

<目次>

- 株式会社ヨシムラ・フード・ホールディングス株券に係る内部者取引事件の告発について(1)

- 株式会社ヨシムラ・フード・ホールディングス株券に係る内部者取引事件の告発について(2)

- ピクセルカンパニーズ株式会社における有価証券報告書等の虚偽記載等に係る課徴金納付命令勧告について

- Shinwa Wise Holdings株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 公開買付者との契約締結交渉者の職員から伝達を受けた者による日本道路株式に係る内部者取引に対する課徴金納付命令の勧告について

- 株式会社アクアラインにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

- 株式会社オウケイウェイヴ株式に係る内部者取引事件の告発について

証券取引等監視委員会は、令和7年1月29日、金融商品取引法違反(内部者取引、情報伝達)の嫌疑で、嫌疑者1名を札幌地方検察庁に告発しました。

【事案の概要】

犯則嫌疑者は、株式会社ワイエスフーズ(以下「ワイエスフーズ」といいます。)の代表取締役ですが、令和5年5月中旬頃、株式会社ヨシムラ・フード・ホールディングス(以下「ヨシムラ・フード・ホールディングス」といいます。)との間の株式譲渡契約の締結又は交渉に関し、ワイエスフーズの子会社化に関する重要事実を知り、

- その公表前の令和5年5月下旬頃、自己名義で、ヨシムラ・フード・ホールディングスの株券合計2万株を代金合計約1622万円で買い付け、

- あらかじめヨシムラ・フード・ホールディングスの株券を買い付けさせて利益を得させる目的をもって、知人3名に対し、同重要事実を伝達し

たものです。

【本件の意義】

本件は、ヨシムラ・フード・ホールディングスに子会社化される会社の代表取締役である犯則嫌疑者が、親会社となる同社との株式譲渡契約の締結又は交渉に関し、子会社化に関する重要事実を知り、その公表前に、自己名義で、同社の株券を買い付けたほか、利益を得させる目的をもって、知人3名に対し、同重要事実を伝達したという内部者取引及び情報伝達の事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券取引等監視委員会は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

2.株式会社ヨシムラ・フード・ホールディングス株券に係る内部者取引事件の告発について(2)

証券取引等監視委員会は、令和7年1月29日、金融商品取引法違反(内部者取引)の嫌疑で、嫌疑者1名を札幌地方検察庁に告発しました。【事案の概要】

犯則嫌疑者は、株式会社ヨシムラ・フード・ホールディングス(以下「ヨシムラ・フード・ホールディングス」といいます。)の子会社役員ですが、令和5年5月下旬頃、ヨシムラ・フード・ホールディングスとの間で締結していた契約の履行に関し、株式会社ワイエスフーズの子会社化に関する重要事実を知り、その公表前の同月下旬頃から同年8月下旬頃までの間、自己名義で、ヨシムラ・フード・ホールディングスの株券合計7万7100株を代金合計約7088万円で買い付けたものです。

【本件の意義】

本件は、上場会社の子会社役員である犯則嫌疑者が、親会社の業務等に関する重要事実を知り、その公表前に、自己名義で、親会社の株券を買い付けた内部者取引の事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券取引等監視委員会は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

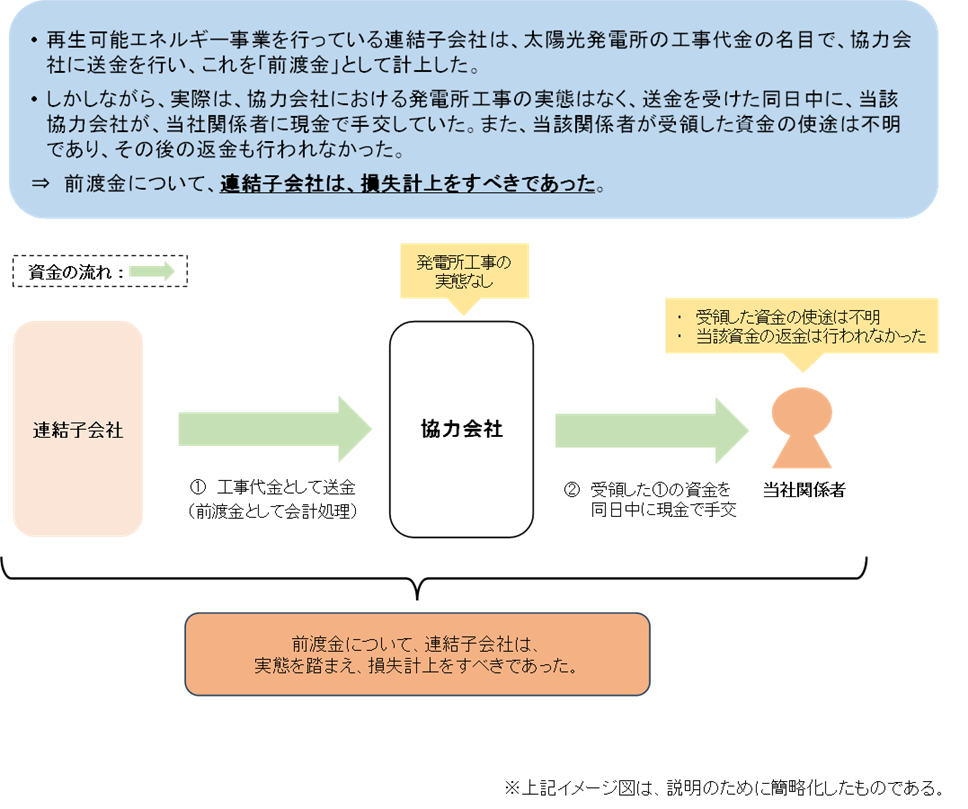

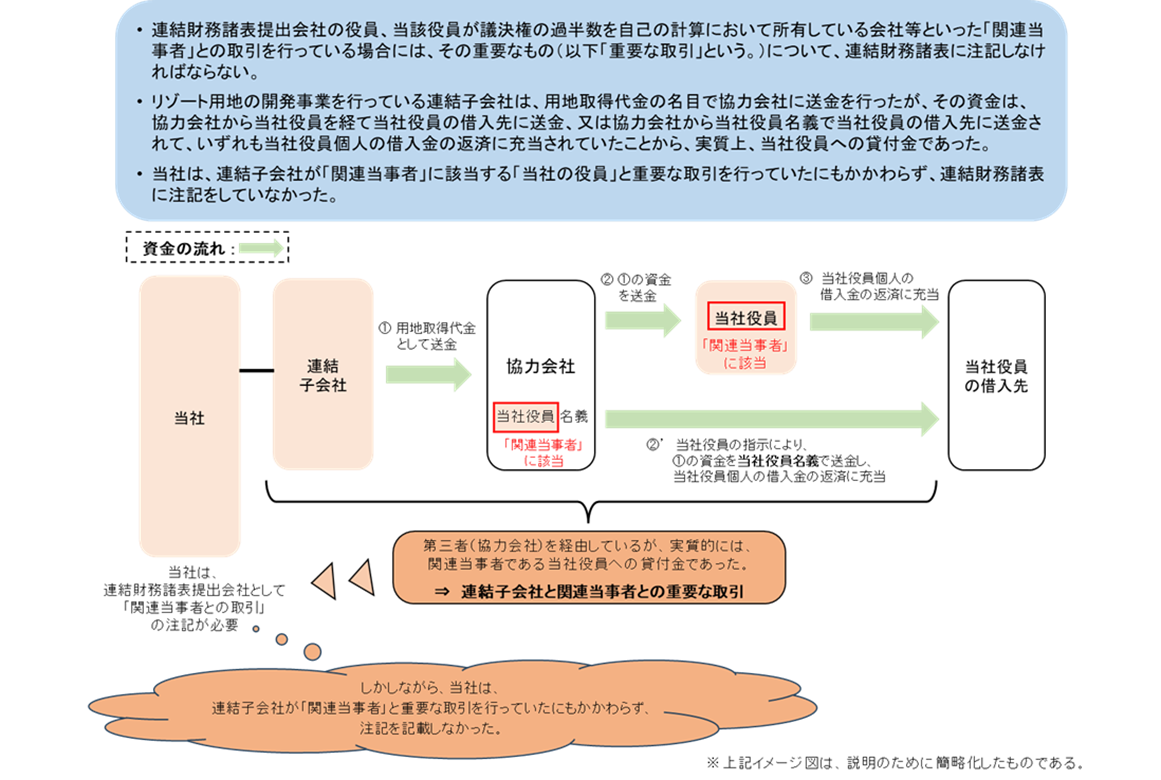

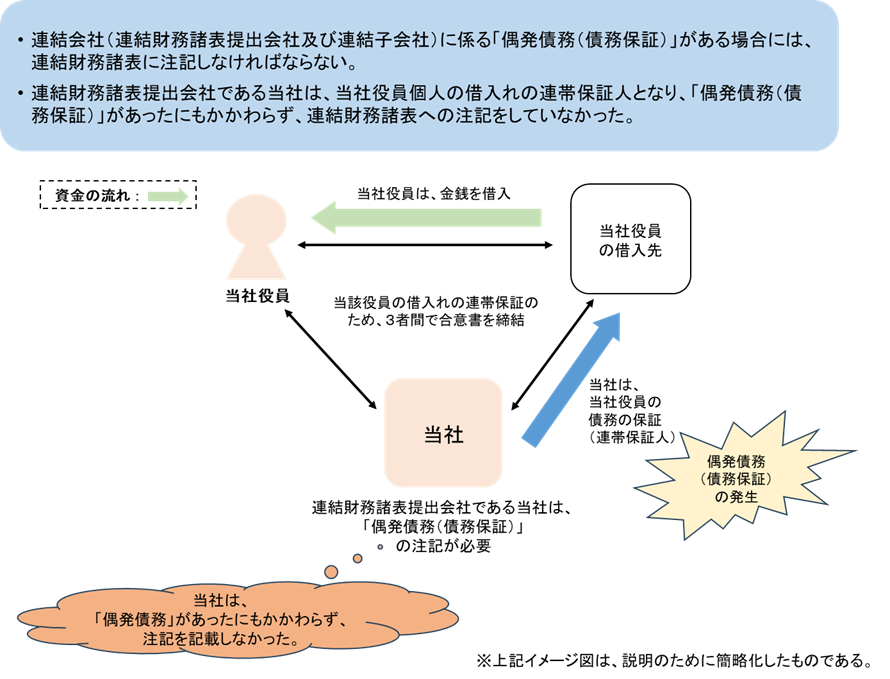

3.ピクセルカンパニーズ株式会社における有価証券報告書等の虚偽記載等に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、ピクセルカンパニーズ株式会社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和7年2月21日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社の連結子会社は、実態のない前渡金の計上による損失の不計上の不適正な会計処理を行いました。

また、当社は、連結財務諸表に以下の注記を行いませんでした。

- 当社又は当社の連結子会社と当社役員等との取引に係る「関連当事者との取引」としての注記

- 当社役員の個人借入の連帯保証に係る「偶発債務(債務保証)」としての注記

(継続開示書類)

・令和元年12月期有価証券報告書(令和2年3月27日提出)等、合計5通

(発行開示書類)

・有価証券届出書(令和2年7月30日提出)等、合計4通

【主な不適正な会計処理等の概要】

・前渡金の計上による損失の不計上

・「関連当事者との取引」の注記の不記載

・「偶発債務(債務保証)」の注記の不記載

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

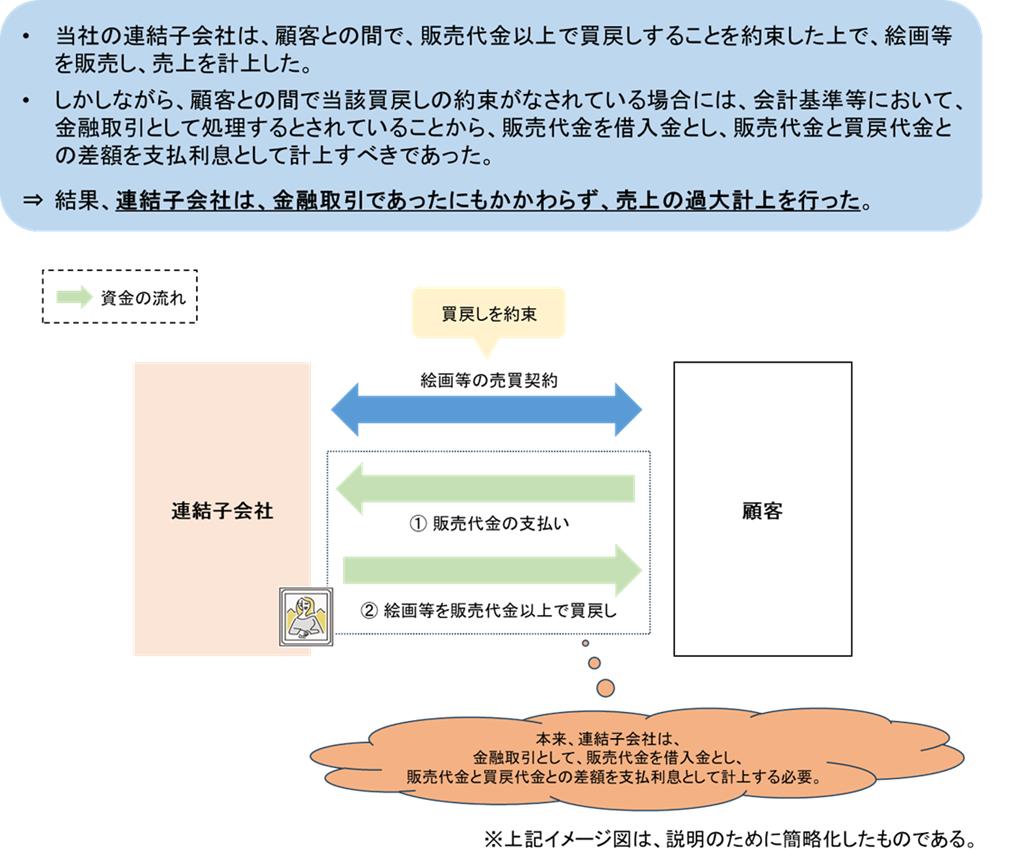

4.Shinwa Wise Holdings株式会社における有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、Shinwa Wise Holdings株式会社(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和7年2月26日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、当社及び当社の連結子会社において売上の過大計上等の不適正な会計処理を行ったことにより、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

(継続開示書類)

- 令和2年5月期有価証券報告書(令和2年8月31日提出)等、合計2通

- 令和2年11月第2四半期四半期報告書(令和3年1月14日提出)等、合計4通

【主な不適正な会計処理の概要】

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

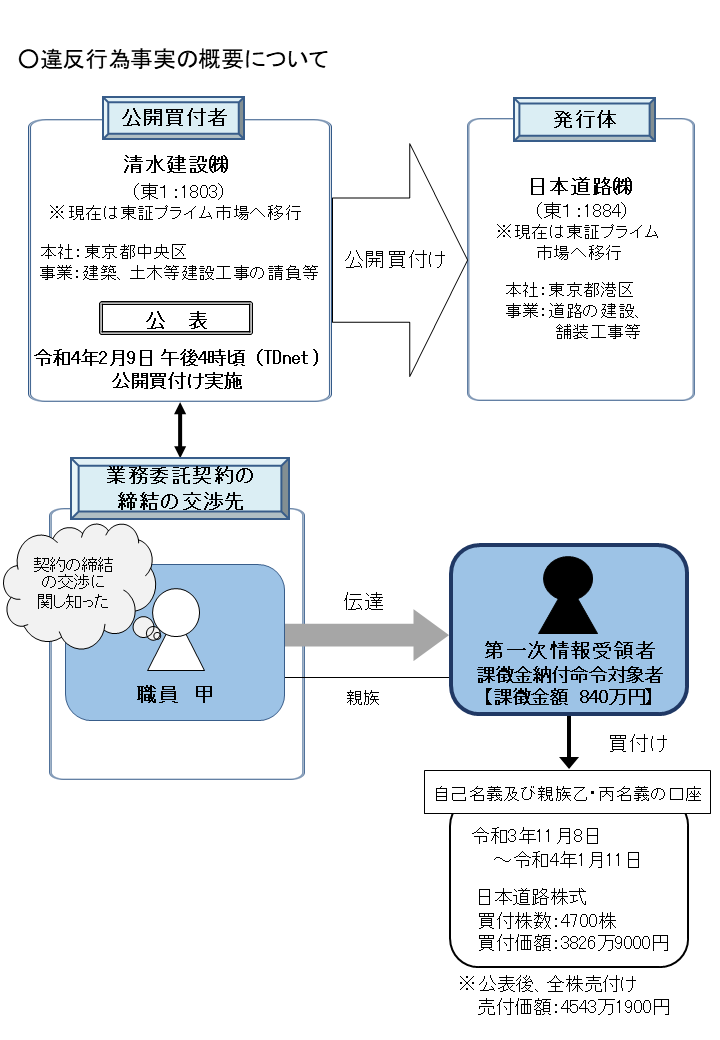

5.公開買付者との契約締結交渉者の職員から伝達を受けた者による日本道路株式に係る内部者取引に対する課徴金納付命令の勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、取引調査の結果に基づいて、令和7年2月28日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【事案の概要】

課徴金納付命令対象者は、清水建設株式会社(以下「清水建設」といいます。)による業務委託契約の締結の交渉先の職員であった親族甲から、同人が同交渉に関し知った、清水建設の業務執行を決定する機関が、日本道路株式会社(以下「日本道路」といいます。)株式の公開買付けを行うことについての決定をした旨の公開買付けの実施に関する事実(以下「本件事実」といいます。)の伝達を受けながら、本件事実の公表前に日本道路株式を買い付けたものです。

【事案の特色】

本件は、課徴金納付命令対象者が親族甲から伝達された情報を基に、自己名義及び借名口座である親族乙・丙名義の複数の口座を使用し、約2か月間に渡って3800万円以上もの資金を投じてインサイダー取引を行い、本件事実の公表後に全株売り付けて約716万円の売買差益を得たという巧妙かつ悪質な事案です。

【証券監視委からのメッセージ】

複数の借名口座を使用した取引であっても、必ずインサイダー取引の実態は明らかになることを改めて周知することで、同様の違反行為を未然に防止したいと考えています。

なお、この場を借りて、公開買付けで気を付けるべきことについて紹介したいと思います。昨年6月に公表した課徴金事例集のコラム(P8「6 勧告件数が最も多いのは、公開買付け事案~公開買付けで気を付けるべきこと~」)でも取り上げたとおり、証券監視委のインサイダー取引に係る課徴金勧告事案でこれまでに最も件数が多いのは、本件のような公開買付けに関する事案です。

公開買付けは、公表後に株価が上昇する確実性が高いことや、制度上、その公表前に多数の関係者に情報共有をする必要があり情報管理が難しいこと、公表までに相当な時間を要することが多いことなどから、違反行為件数が多くなっているものと考えられます。

また、公開買付に関する情報を共有すべき関係者は、公開買付者や被買付企業だけでなく、FA、LAといったアドバイザー業務を行う者や法令上の権限を有する者など、多岐にわたっています。

このため、情報共有に際しては、インサイダー取引の予防措置を積極的かつ十分に講じることが重要となります。

公開買付けに係るインサイダー取引の有益な予防措置としては、アドバイザーによる関係者への注意喚起、“Need To Know”の原則に基づく情報伝達の範囲や内容の検討のほか、守秘義務契約の締結、情報共有された関係者の氏名は日本取引所自主規制法人等の求めに応じて作成する経緯報告書に記載され提出されることを情報共有する者に対して予め周知しておくこと、などが挙げられ、公開買付けの関係者が一体となって、予防措置を積極的かつ十分に講じることが重要です。

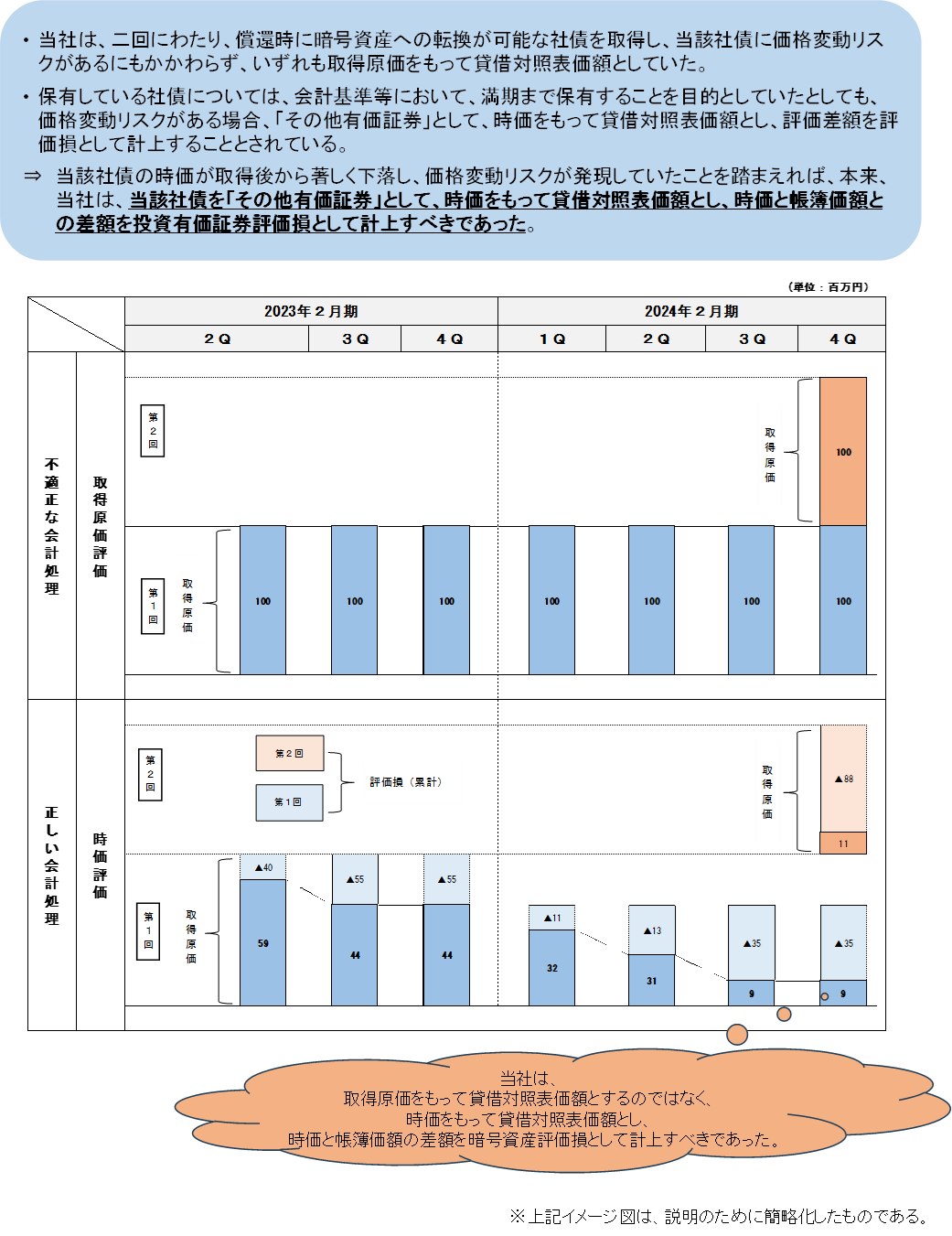

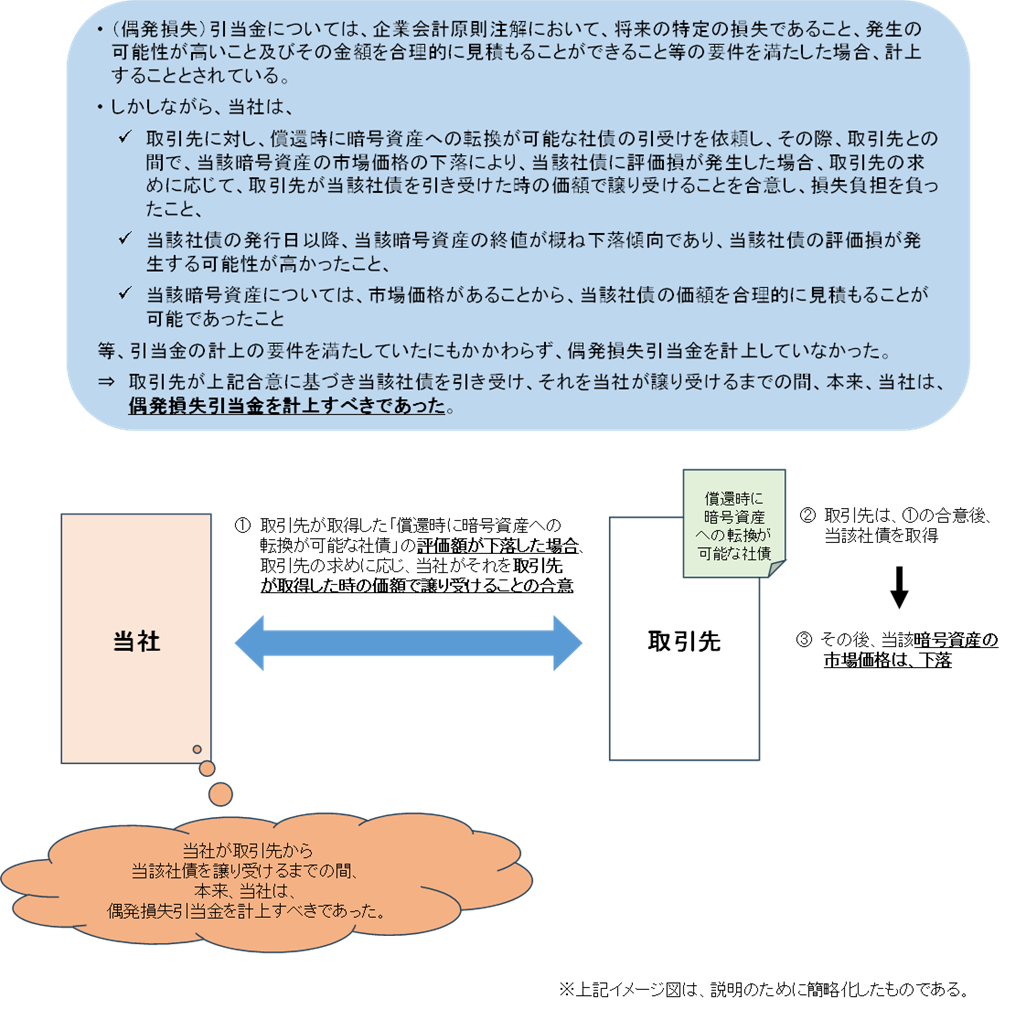

6.株式会社アクアラインにおける有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

証券取引等監視委員会(以下「証券監視委」といいます。)は、株式会社アクアライン(以下「当社」といいます。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、令和7年3月4日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました。【法令違反の内容】

当社は、投資有価証券評価損の不計上及び偶発損失引当金の不計上等の不適正な会計処理を行ったことにより、「重要な事項につき虚偽の記載」がある下記の開示書類を中国財務局長に提出しました。

(継続開示書類)

- 令和4年2月期有価証券報告書(令和4年5月31日提出)等、合計3通

- 令和4年5月第1四半期四半期報告書(令和4年7月15日提出)等、合計6通

(発行開示書類)

- 有価証券届出書(令和5年2月10日提出)等、合計2通

【主な不適正な会計処理の概要】

・投資有価証券評価損の不計上

・偶発損失引当金の不計上

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

証券取引等監視委員会は、令和7年3月11日、金融商品取引法違反(内部者取引)の嫌疑で、嫌疑者1名を東京地方検察庁に告発しました。

【事案の概要】

犯則嫌疑者は、株式会社エムズ・コンサルティング(以下「エムズ」といいます。)の代表取締役を務めていたものですが、令和4年4月中旬頃、株式会社オウケイウェイヴ(以下「オウケイウェイヴ」といいます。)がエムズと締結していた財務アドバイザリー契約の履行に関し、オウケイウェイヴの資金運用委託先に対する預託金及びその運用益に係る合計約49億円の払戻請求権について債務の不履行のおそれが生じた旨の重要事実を知り、あらかじめ損失を回避しようと考え、その公表前である同月中旬頃、海外法人2社名義のオウケイウェイヴ株券合計11万株を代金合計約3400万円で売り付けたものです。

【本件の意義】

本件は、犯則嫌疑者が、エムズとオウケイウェイヴとの間の財務アドバイザリー契約の履行に関し、オウケイウェイヴの資金運用委託先に対する預託金等に係る払戻請求権について債務不履行のおそれが生じた旨の重要事実を知り、損失を回避する目的をもって、オウケイウェイヴの株券を売り付けたものです。犯則嫌疑行為当時、資本市場の公正性を確保する役割を担う公認会計士でもあった代表取締役が行った内部者取引の事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券取引等監視委員会は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。

【事案の概要】

犯則嫌疑者は、株式会社エムズ・コンサルティング(以下「エムズ」といいます。)の代表取締役を務めていたものですが、令和4年4月中旬頃、株式会社オウケイウェイヴ(以下「オウケイウェイヴ」といいます。)がエムズと締結していた財務アドバイザリー契約の履行に関し、オウケイウェイヴの資金運用委託先に対する預託金及びその運用益に係る合計約49億円の払戻請求権について債務の不履行のおそれが生じた旨の重要事実を知り、あらかじめ損失を回避しようと考え、その公表前である同月中旬頃、海外法人2社名義のオウケイウェイヴ株券合計11万株を代金合計約3400万円で売り付けたものです。

【本件の意義】

本件は、犯則嫌疑者が、エムズとオウケイウェイヴとの間の財務アドバイザリー契約の履行に関し、オウケイウェイヴの資金運用委託先に対する預託金等に係る払戻請求権について債務不履行のおそれが生じた旨の重要事実を知り、損失を回避する目的をもって、オウケイウェイヴの株券を売り付けたものです。犯則嫌疑行為当時、資本市場の公正性を確保する役割を担う公認会計士でもあった代表取締役が行った内部者取引の事案であり、市場の公正性に与えた影響等諸般の事情に照らし、悪質性が認められます。

証券取引等監視委員会は、引き続き、市場の公正性・透明性の確保に向けて、本件のような重大で悪質な違法行為に対し、厳正に対応していきます。